Минимальная зарплата и прожиточный минимум 2025: основные изменения в налогах и социальных выплатах

1. Начисление и налогообложение зарплаты в 2025 году

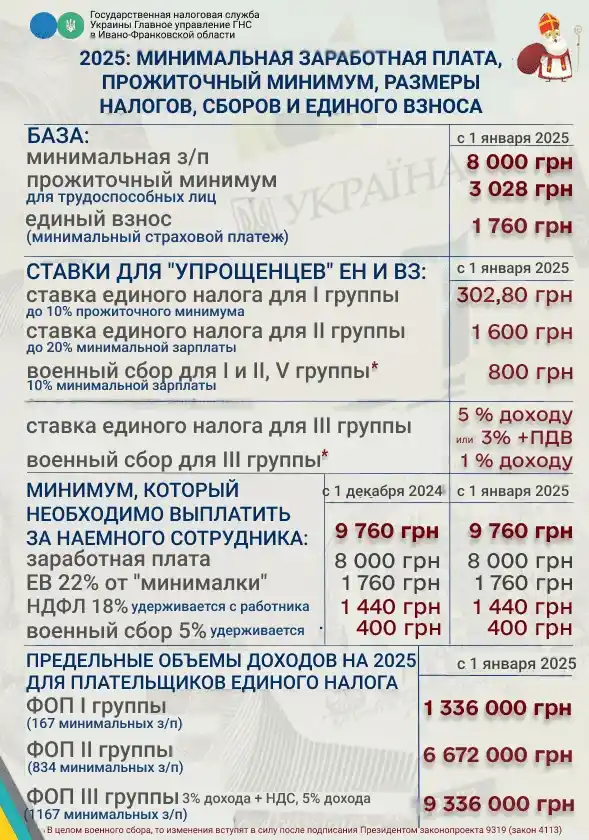

Законом о Государственном бюджете Украины с 1 января 2025 года установлены следующие месячные размеры:

- минимальной зарплаты (МСП) – 8 000 грн;

- прожиточного минимума для трудоспособных лиц (ПМ) – 3 028 грн.

Законом об оплате труда определено, что размер зарплаты работника за полностью выполненную месячную (часовую) норму труда не может быть ниже размера минимальной зарплаты, а минимальный должностной оклад (тарифная ставка) устанавливается в размере не менее прожиточного минимума, установленного для трудоспособных лиц на 1 января календарного года.

Таким образом, в 2025 году должностной оклад не может быть меньше 3028 грн, а зарплата должна быть не менее 8000 грн. Если работнику, выполнившему месячную норму труда, начислили зарплату в меньшем размере, работодатель проводит доплату до ее уровня, которую выплачивает вместе с зарплатой (за исключением выполнения работы на условиях неполного рабочего времени).

Размер налоговой социальной льготы (НСЛ) в 2025 году составляет 1 514 грн (50% размера прожиточного минимума, установленного законом на 1 января). Для отдельных категорий работников установлен повышенный размер НСЛ (100%, 150% и 200%) (ст. 169 НКУ).

НСЛ применяется к доходу, если он не превышает прожиточного минимума, действующего для трудоспособного лица на 1 января отчетного налогового года, умноженного на 1,4 и округленного до ближайших 10 грн (пп. 169.4.1 НКУ). То есть предельный доход для применения НСЛ в 2025 году составляет:

3 028 грн х 1,4 = 4 240 грн.

Воспользоваться НСЛ могут работники, которые работают на условиях неполного рабочего времени или не отработали месячную норму рабочего времени, или имеют право на НСЛ на детей.

Индексация зарплаты с января 2025 года обнуляется.

По разъяснению Минсоцполитики в письме от 10.12.2024 №105/0/214-24, январь 2025 года (независимо от факта увеличения окладов в 2024 году) становится базовым месяцем для расчета индексации.

Минимальный страховой взнос по ЕСВ в 2025 году составит 1 760 грн (22 % от МЗП). Если ЕСВ, начисленный на зарплату работника, составляет меньше минимального размера ЕСВ, работодатель должен доначислить до 1 760 грн.

Для работников – совместителей 22% ЕСВ применяется к фактической сумме начисленной зарплаты. В случае начисления ЕСВ на зарплату работника – лица с инвалидностью, следует применять ставку 8,41% к его фактической зарплате.

Максимальная база для начисления ЕСВ в 2025 году будет равна 160 000 грн -20 размеров МЗП, установленной на 1 января отчетного года.

В соответствии с пп. 165.1.39 НКУ неденежные подарки с января 2025 года не облагаются налогом, если их стоимость в расчете на месяц составляет не более 2 000 грн (25% от МЗП). Если стоимость подарков больше, то нужно облагать налогом только сумму превышения.

При этом базой обложения НДФЛ будет стоимость подарка, увеличенная на соответствующий натуральный коэффициент (1,21951) по правилам налогообложения неденежных доходов в соответствии с п. 164.5 НКУ.

Военный сбор будет удерживаться из облагаемой НДФЛ части стоимости подарка без применения натурального коэффициента.

В соответствии с пп. 165.1.21 НКУ расходы любого юридического или физического лица на обучение другого физического лица не включаются в налогооблагаемый доход последнего при следующих условиях:

- суммы за обучение были уплачены в пользу отечественных высших и профессионально-технических учебных заведений за получение образования, за подготовку или переподготовку;

- размер необлагаемой суммы, уплаченной за обучение, составляет трехкратный размер МЗП по состоянию на 1 января отчетного года за каждый месяц обучения.

Следовательно, в 2025 году получить оплату за обучение от другого лица можно будет без уплаты НДФЛ и ВС на сумму 24 000 грн за месяц. Сумма, превышающая указанную, будет подлежать налогообложению с применением «натурального» коэффициента 1,21951.

Размер нецелевой благотворительной помощи, не подлежащей налогообложению, в течение отчетного налогового года совокупно не должен превышать предельного размера дохода, определенного согласно пп. 169.4.1 НКУ и в 2025 году составит 4 240,00 грн.

Необлагаемый размер суточных расходов по Украине с 1 января 2025 года увеличился до 800,00 грн (10% от МЗП). Для командировок за границу суточные остались неизменными – не более 80 евро.

2. Минимальная зарплата и прожиточный минимум 2025: на что влияют

Годовые лимиты доходов для плательщиков на упрощенной системе налогообложения в 2025 году составляют:

- для ФЛП I группы (167 МЗП) – 1 млн 336 тыс грн;

- для ФЛП ІІ группы (834 МЗП) – 6 млн 672 тыс грн;

- для ФЛП и юрлиц ІІІ группы (1167 МЗП) – 9 млн 336 тыс грн.

Максимальные ежемесячные ставки единого налога (ЕН) для ФЛП с 1 января 2025 года будут такими:

- для плательщиков І группы – 302,80 грн;

- для плательщиков II группы – 1 600 грн.

Реальные ставки ЕН для каждой административно-территориальной единицы устанавливают органы местного самоуправления, но они не могут превышать размер максимальной ставки ЕН.

Согласно п. 122.1 НКУ неуплата или уплата не в полном объеме авансовых взносов ЕН до 20 числа текущего месяца влечет за собой наложение штрафа в размере 50% ставки ЕН:

- для плательщиков І группы – 151,4 грн;

- для плательщиков ІІ группы – 800 грн.

Законом о Государственном бюджете на 2025 год приостановлено действие «военной» льготы и предпринимателям снова придется обязательно платить ЕСВ за себя. Для ФЛП, независимо от выбранной системы налогообложения, минимальный страховой взнос по ЕСВ в 2025 году составляет 1 760 грн в месяц.

Кроме этого, увеличена максимальная база начисления ЕСВ с 15 до 20 МЗП, что в 2025 году составляет 160 000 грн.

Ставка ЕСВ в размере 22% от базы начисления единого взноса установлена для:

- ФЛП на общей системе – от суммы дохода (прибыли), подлежащей обложению НДФЛ. При этом сумма ЕСВ не может быть меньше размера минимального страхового взноса в месяц и больше максимальной суммы;

- ФЛП на упрощенной системе – от суммы, определяемой ими самостоятельно для себя, но не более максимальной величины базы начисления. При этом сумма единого взноса также не может быть меньше размера минимального страхового взноса.

Освобождаются от уплаты ЕСВ за себя:

- ФЛП на общей системе налогообложения в случае отсутствия прибыли. То есть, если ФЛП не получает доход (прибыль) в отчетном периоде или отдельном месяце отчетного периода, он имеет право самостоятельно определить базу начисления, но не более максимальной величины базы начисления ЕСВ. При этом сумма ЕСВ не может быть меньше размера минимального страхового взноса;

- ФЛП на общей и упрощенной системе налогообложения, если они одновременно имеют основное место работы или заключили гиг-контракт с резидентом Дія Сити – за месяцы отчетного периода, за которые работодателем был уплачен страховой взнос в размере не менее минимального страхового взноса;

- ФЛП на общей и упрощенной системе налогообложения, если они получают пенсию по возрасту или за выслугу лет, или являются лицами с инвалидностью, или достигли возраста, установленного ст. 26 Закона «Об общеобязательном государственном пенсионном страховании», и получают в соответствии с законом пенсию или социальную помощь.

С 1 января установлена обязанность уплаты военного сбора:

- для ФЛП I, II и IV групп в размере 800 грн (10% от 1 размера МЗП, установленной на 1 января отчетного года);

- для ФЛП и юрлиц III группы в размере 1% от дохода;

- для ФЛП на общей системе налогообложения в размере 5% от дохода.

Налоговики подготовили наглядную инфографику с ключевыми показателями для ФЛП:

3. Ежемесячная объединенная отчетность по НДФЛ, ВС и ЕСВ: проект новой формы

В соответствии с Законом № 4015 с 1 января 2025 года изменился срок представления отчетности по НДФЛ, ВС и ЕСВ с квартального на ежемесячный.

И под новогоднюю елку 31 декабря 2024 года Минфин подготовил проект своего приказа «О внесении изменений в приказ Министерства финансов Украины от 13 января 2015 года № 4», которым изложены в новой редакции:

1) форму Налогового расчета сумм дохода, начисленного (уплаченного) в пользу налогоплательщиков – физических лиц, и сумм удержанного с них налога, а также сумм начисленного единого взноса, утвержденную приказом Минфина от 13.01.2015 № 4, с приложениями:

2) Порядок заполнения и представления налоговыми агентами Налогового расчета сумм дохода, начисленного (уплаченного) в пользу налогоплательщиков – физических лиц, и сумм удержанного с них налога, а также сумм начисленного единого взноса с приложениями:

- Приложение 1. Таблица соответствия кодов категорий застрахованных лиц и кодов базы начисления и размеров единого взноса на общеобязательное государственное социальное страхование.

- Приложение 2. Справочник признаков доходов физических лиц.

- Приложение 3. Справочник кодов оснований для учета стажа отдельным категориям лиц в соответствии с законом.

В проекте приказа отмечается, что Налоговый расчет по форме, утвержденной этим приказом, первый раз надо будет подавать за январь 2025 года. Такой месячный отчет подается в течение 20 календарных дней после последнего дня отчетного месяца, то есть первую ежемесячную отчетность за январь 2025 года необходимо подать до 20 февраля 2025 года.

В то же время, за IV квартал 2024 года Налоговый расчет необходимо подать в срок, определенный для квартальной отчетности (то есть до 10 февраля 2025 года) по форме, утвержденной действующим на сегодня Приказом № 4.

Предполагается, что сам приказ, в случае утверждения, вступит в силу со дня его официального опубликования.

Нужна консультация? Обращайтесь к нам прямо сейчас!

+380 67 35 73 534

+380 67 35 73 534

sales@nashabuhgalteria.com

sales@nashabuhgalteria.com