Обзор изменений и актуальных вопросов в финансах, налогообложении и платежных услугах

1. Меморандум об обеспечении прозрачности функционирования рынка платежных услуг

10.12.2024 г. в Нацбанке состоялся пресс-брифинг с участием руководителей Независимой ассоциации банков Украины (НАБУ), Ассоциации украинских банков (АУБ), ПриватБанка, Ощадбанка, Райффайзен Банка, Универсал Банка и НБУ, посвященный подписанию Меморандума об обеспечении прозрачности функционирования рынка платежных услуг (далее – Меморандум).

Меморандум касается взаимодействия банков и поставщиков платежных услуг с клиентами физическими-лицами, ФЛП и ФЛП как части группы связанных компаний, совершенствует и стандартизирует подходы банков по мониторингу таких операций клиентов с применением риск-ориентированного подхода, что позволит исключить варианты недобросовестной конкуренции.

Это инициатива банковского сектора, которая направлена на уменьшение теневого сектора экономики, а также противодействие террористической и диверсионной деятельности России, финансируемой через использование «дропов». Она имеет целью предотвращения использования карт и платежной инфраструктуры мошенниками и другими злоумышленниками.

Меморандум поможет адаптировать существующую практику функционирования банковского рынка к единым стандартам и требованиям законодательства Европейского Союза.

Меморандум подписали четыре крупных банка-эмитента: АО «Ощадбанк», АО КБ «ПриватБанк», АО «Райффайзен Банк», АО «Универсал Банк», другие банки и поставщики платежных услуг выразили намерение присоединиться к Меморандуму в ближайшее время.

Поставщики платежных услуг, которые присоединились к Меморандуму, соглашаются на внедрение в своей деятельности унифицированной рыночной практики и подходов, в частности к процессам:

- надлежащей проверки клиентов на этапе установления деловых отношений;

- мониторинга финансовых операций по счетам клиентов в соответствии с имеющейся информацией о клиенте и фактически осуществляемых операциях;

- установление автоматизированных круглосуточных правил мониторинга платежных операций с особым вниманием к мониторингу и ограничению операций в ночное время (с 24:00 до 06:00) для выявления случаев нехарактерного финансового поведения и противодействия мошенническим схемам, похищению средств через средства социальной инженерии, недопущения участия клиентов в схемах «дропов»;

- установление правил на осуществление финансовых операций (предоставление продуктов/услуг) клиентов в соответствии с согласованными подходами и процедурами, которые будут базироваться на риск-ориентированном подходе;

- обмена информацией между банками-участниками Меморандума о клиентах и их деятельности, которая содержит признаки подозрительности в соответствии с требованиями действующего законодательства и нормативно-правовых актов НБУ.

Подписывая Меморандум, поставщики платежных услуг обязуются осуществлять переводы клиентов с учетом внедренного в банке риск-ориентированного подхода. Это будет означать, что банки не будут устанавливать лимиты на операции клиентов с подтвержденными источниками доходов (в частности зарплатных клиентов и других клиентов с подтвержденными доходами), а также волонтеров, идентифицированных поставщиком платежных услуг согласно требованиям постановления Правления НБУ от 24.02.2022 г. № 18.

В случае отсутствия документального подтверждения дохода банки обязуются установить лимиты (будут распространяться на переводы по реквизитам IBAN) на операции:

- с 01.02.2025 – для клиентов «высокого» уровня риска устанавливать лимит в сумме до 50 тыс. грн/мес;

для клиентов «среднего» и «низкого» уровней риска – в соответствии с лимитами и сроками поэтапной реализации:

- с 01.02.2025 – в сумме до 150 тыс. грн/мес;

- с 01.06.2025 – в сумме до 100 тыс. грн/мес.

Обратите внимание! Лимиты не будут включать операции по переводу средств между двумя счетами, которые клиент открыл в одном банке. При наличии документально подтвержденных доходов клиента, превышающих установленный на дату лимит, банки будут осуществлять переводы в пределах подтвержденного дохода.

Кроме того, клиент при обслуживании имеет право обратиться к поставщику платежных услуг-участника Меморандума с запросом для повышения установленного лимита с обязательным предоставлением документального подтверждения средств.

Для более эффективного построения системы управления рисками поставщики платежных услуг-участники Меморандума отмечают необходимость во внедрении системных шагов и сотрудничества с Нацбанком и государственными органами в части:

- предоставление участникам доступа к официальной информации с помощью онлайн-сервиса государственных услуг Дія (далее – Дія) о доходе клиента, о судебных делах и тому подобное;

- создание централизованного реестра сомнительных клиентов, в частности с признаком «дроп», как дополнительный источник информации для изучения клиента при установлении/пересмотра деловых отношений.

Для подавляющего большинства рядовых пользователей банковских услуг предложенные лимиты не будут иметь влияния. Основная цель Меморандума – противодействие противоправному использованию украинской платежной инфраструктуры и создание равных условий для всех участников рынка.

Справочно

Напомним, что НБУ с 1 октября на полгода ввел временный лимит для карточных переводов между физлицами на сумму 150 000 грн в месяц только для исходящих платежей.

Переходный период сроком шесть месяцев позволит НБУ и участникам рынка наработать комплексные и системные решения для решения проблемы «дропов» с привлечением банковского сообщества, других государственных органов, в т. ч. правоохранительных.

«Дропы» – банковские клиенты, которые за вознаграждение предоставляют доступ к своим картам/счетам, включая пин-коды и доступ к интернет-банкингу.

2. Нацбанк повысил учетную ставку до 13,5%.

Правление НБУ приняло решение повысить учетную ставку до 13,5% годовых, которая начнет действовать с 13.012.2024 г.

Это решение направлено на сохранение устойчивости валютного рынка, содержание инфляционных ожиданий под контролем и постепенное замедление инфляции до цели 5%.

Повышение учетной ставки будет способствовать сохранению контролируемости инфляционных ожиданий и поддержит реальную доходность гривневых инструментов.

Напоминаю, что размер учетной ставки оставался неизменным на уровне 13% с июня 2024 года и НБУ не планировал ее повышать как минимум до января 2025 года.

3. Расчет средней зарплаты для бронирования работников

Постановлением КМУ от 22.11.2024 №1332 изложены в новой редакции нормы Порядка №76 и Постановления №650. Одним из новых критериев для бронирования работников для предприятий стал размер средней зарплаты.

Так, для частных предприятий устанавливается обязательный критерий – начисленная средняя зарплата на предприятии за последний календарный квартал должна быть не менее 2,5 размеров минимальной зарплаты (сейчас это 20 тыс. грн). У работника, которого бронируют, начисленная заработная плата также должна быть не менее 20 тыс. гривен.

Но деталей расчета такой суммы в Порядке №76 не установлено.

Учитывая запросы работодателей относительно правил определения средней зарплаты, Минэкономики предоставило разъяснение в письме от 11.12.2024 № 2704-25/89101-01.

Механизм определения предприятий, учреждений и организаций, которые являются критически важными для функционирования экономики и обеспечения жизнедеятельности населения в особый период, а также критически важными для обеспечения потребностей Вооруженных Сил, других военных формирований в особый период установлен Критериями и порядком, по которым осуществляется определение предприятий, учреждений и организаций, которые являются критически важными для функционирования экономики и обеспечения жизнедеятельности населения в особый период, а также критически важными для обеспеченн

Пунктом 2 Критериев и порядка установлены критерии, по которым осуществляется определение предприятия, учреждения, организации критически важными для функционирования экономики и обеспечения жизнедеятельности населения в особый период, в частности критерий относительно размера начисленной средней заработной платы застрахованных лиц работников (подпункт 6 пункта 2).

В письме Минэкономики рекомендует расчет средней заработной платы осуществлять в соответствии с данными единой отчетности по НДФЛ, ВС и ЕСВ путем деления суммы строк 1.1 «сумма начисленной заработной платы», 1 . 3 «сумма оплаты первых пяти дней временной нетрудоспособности, осуществляемой за счет средств налогоплательщиков», 1.4 «сумма пособия по временной нетрудоспособности, которая выплачивается за счет средств ПФУ» на строку 105 «Количество застрахованных лиц в отчетном периоде, которым начислена заработная плата».

4. Формируется ли налоговый кредит по НДС при бесплатном получении товаров/услуг на таможенной территории Украины?

Специалисты ГУ ГНС в Тернопольской области сообщили, что в соответствии с п. 198.3 НКУ налоговый кредит отчетного периода определяется исходя из договорной (контрактной) стоимости товаров/услуг и состоит из сумм налогов, начисленных (уплаченных) налогоплательщиком по ставке, установленной п. 193.1 НКУ, в течение такого отчетного периода, в частности, в связи с ввозом товаров и/или необоротных активов на таможенную территорию Украины.

Начисление налогового кредита осуществляется независимо от того, начали ли такие товары/услуги и основные фонды использоваться в налогооблагаемых операциях в рамках осуществления хозяйственной деятельности налогоплательщика в течение отчетного налогового периода, а также от того, осуществлял ли налогоплательщик налогооблагаемые операции в течение такого отчетного налогового периода.

При этом, согласно п. 185.1 НКУ объектом налогообложения являются, в частности, операции по поставке товаров, место поставки которых расположено на таможенной территории Украины, в соответствии со ст. 186 НКУ, в т. ч. операции по бесплатной передаче и по передаче права собственности на объекты залога заемщику (кредитору), на товары, передаваемые на условиях товарного кредита, а также по передаче объекта финлизинга во владение и пользование лизингополучателю/арендатору.

Напоминаем, база налогообложения операций по поставке товаров/услуг определяется исходя из их договорной стоимости с учетом общегосударственных налогов и сборов (кроме акцизного налога, который начисляется в соответствии с п. п. 213.1.9 и 213.1.14 НКУ, сбора на обязательное государственное пенсионное страхование, взимаемого со стоимости услуг сотовой подвижной связи, НДС и акциза на спирт этиловый, используемый производителями – субъектами хозяйствования для производства лекарственных средств, в т.ч. компонентов крови и произведенных из них препаратов (кроме лекарственных средств в виде бальзамов и эликсиров). Это нормировано п. 188.1 НКУ.

При этом база налогообложения операций по поставке товаров/услуг не может быть ниже цены приобретения таких товаров/услуг, база налогообложения операций по поставке самостоятельно изготовленных товаров/услуг не может быть ниже обычных цен, а база налогообложения операций по поставке необоротных активов не может быть ниже балансовой (остаточной) стоимости по данным бухгалтерского учета, сложившейся по состоянию на начало отчетного (налогового) периода, в течение которого осуществляются такие операции (в случае отсутствия учета необоротных активов

- товаров (услуг), цены на которые подлежат госрегулированию;

- газа, поставляемого для нужд населения;

- электрической энергии, цена на которую сложилась на рынке электрической энергии.

Пунктом 15 Порядка заполнения налоговой накладной, утвержденного приказом Минфина от 31.12.2015 г. № 1307 (далее – Порядок № 1307), определено, в частности, что в случае поставки товаров/услуг, кроме поставки товаров, базой налогообложения для которых установлены максимальные розничные цены, база налогообложения которых, определенная в соответствии со ст. ст. 188 и 189 НКУ, превышает фактическую цену поставки таких товаров/услуг, поставщик (продавец) составляет две налоговые накладные:

- одну – на сумму, рассчитанную исходя из фактической цены поставки, равной нулю;

- другую – на сумму, рассчитанную исходя из превышения цены приобретения/обычной цены/балансовой (остаточной) стоимости над фактической ценой.

Налоговая накладная, составленная на сумму превышения, получателю (покупателю) не предоставляется.

Следовательно, при бесплатном получении товаров/услуг плательщик не формирует налоговый кредит (ответ не касается случаев, когда стоимость полученных бесплатно товаров/услуг оплачивается поставщику третьим лицом).

5. Экспорт отдельных видов товаров с 01.12.2024 г.: какие плательщики НДС не могут применять нулевую ставку?

ГНС на Информационно-справочном ресурсе «ЗІР» в категории 109.02 предоставила разъяснение о невозможности применения нулевой ставки при экспорте отдельными плательщиками НДС. Эта норма действует с 01.12.2024.

В соответствии с пп. «а» пп. 97.2 подразд. 2 разд. ХХ «Переходные положения» НКУ операции по вывозу за пределы таможенной территории Украины в таможенном режиме экспорта отдельных видов товаров, осуществляемые плательщиками НДС, у которых по результатам операций по вывозу за пределы таможенной территории Украины в таможенном режиме экспорта отдельных видов товаров в течение предыдущих 12 календарных месяцев (до 11 ноября 2024 г. – за фактический имеющийся период, начиная с 11 ноября 2023 г.) сумма неполученных денежных средств по операциям по экспорту отдельных видов товаров, по которым банком (банками ) не был завершен «б» п. 193.1 НКУ (то есть, 0%). Порядок расчета доли неполученных денежных средств по операциям по экспорту отдельных видов товаров (далее – Доля) и определение перечня налогоплательщиков, которые соответствуют требованиям этого подпункта, определяются КМУ.

Согласно положениям постановления КМУ от 25.10.2024 г. № 1216 автоматизированный расчет Доли (с точностью до одного десятичного знака после запятой с округлением результата по общим правилам математики) ежемесячно осуществляется ГНС (по состоянию на 1 число следующего месяца) на основании данных, полученных от Гостаможслужбы и Нацбанка в порядке электронного информационного взаимодействия, путем деления общей суммы денежных средств, которые не поступили на текущие счета плательщика НДС в банке по операциям по экспорту отдельных видов товаров, по которым банком (банками) не был завершен валютный н

Налогоплательщики, у которых Доля превышает 20%, применяют к операциям по экспорту отдельных видов товаров ставку налога, соответствующую ставке, определенной НКУ для операций по поставке отдельных видов товаров на таможенной территории Украины (14 или 20%).

6. Может ли предоставлять финпомощь юрлицо - плательщик единого налога ІІІ группы?

ГНС в Запорожской области рассказывает, что согласно пп. 14.1.257 НКУ финансовая помощь – финансовая помощь, предоставленная на безвозвратной или возвратной основе.

В частности, возвратная финансовая помощь – сумма средств, поступившая налогоплательщику в пользование по договору, который не предусматривает начисление процентов или предоставление других видов компенсаций в виде платы за пользование такими средствами, и является обязательной к возврату.

Пунктом 291.5 НКУ определены виды деятельности, при условии осуществления которых юридические лица не могут быть плательщиками единого налога третьей группы.

Так, не могут быть плательщиками единого налога третьей группы субъекты хозяйствования, осуществляющие деятельность в сфере финансового посредничества, кроме деятельности в сфере страхования, осуществляемой страховыми агентами, определенными Законом Украины от 18.11.2021 № 1909-ІХ «О страховании», сюрвейерами, аварийными комиссарами и аджастерами, определенными разделом III НКУ (пп. 6 пп. 291.5.1 НКУ).

В соответствии с Национальным классификатором Украины ДК 009:2010 «Классификация видов экономической деятельности», утвержденного приказом Госпотребстандарта от 11.10.2010 № 457, предоставление финансовой помощи относится к коду 64 «Предоставление финансовых услуг, кроме страхования и пенсионного обеспечения». Поэтому, налогоплательщик, который имеет код 64 «Предоставление финансовых услуг, кроме страхования и пенсионного обеспечения» не может применять упрощенную систему налогообложения.

Учитывая указанное, предоставление финансовой помощи (возвратной или безвозвратной) физическому лицу не является деятельностью в сфере финансового посредничества, а следовательно не противоречит требованиям пп. 6 пп. 291.5.1 НКУ.

В то же время, деятельность юридического лица – плательщика единого налога третьей группы по предоставлению безвозвратной и возвратной финансовой помощи на постоянной основе может рассматриваться как предоставление финансовых услуг.

7. Проверка на месте проведения расчетов: могут ли осмотреть личные вещи?

Место проведения расчетов – место, где осуществляются расчеты с покупателем за проданные товары (предоставленные услуги) и хранятся полученные за реализованные товары (предоставленные услуги) наличные средства, а также место получения покупателем предварительно оплаченных товаров (услуг) с применением платежных карточек, платежных чеков, жетонов и т.п. Это предусмотрено ст. 2 Закона Украины от 06.07.1995 г. № 265/95-ВР «О применении регистраторов расчетных операций в сфере торговли, общественного питания и услуг».

Пунктом 23 Порядка осуществления торговой деятельности и правил торгового обслуживания на рынке потребительских товаров, утвержденного постановлением КМУ от 15.06.2006 г. № 833, определено, что запрещается хранение на месте проведения расчета (в кассе, денежном ящике, сейфе и т. п.) наличности, не принадлежащей субъекту хозяйствования, а также личных вещей кассира или других работников.

В связи с тем, что работникам предприятия запрещено держать/хранить личные вещи на месте проведения расчета, работники контролирующих органов не осуществляют их осмотр.

Налоговики на Информационно-справочном ресурсе «ЗІР» (категория 109.18) отметили, что в то же время, любые денежные средства, которые находятся на месте проведения расчетов или вещи, в которых они хранятся, не могут считаться личными в течение рабочей смены работника.

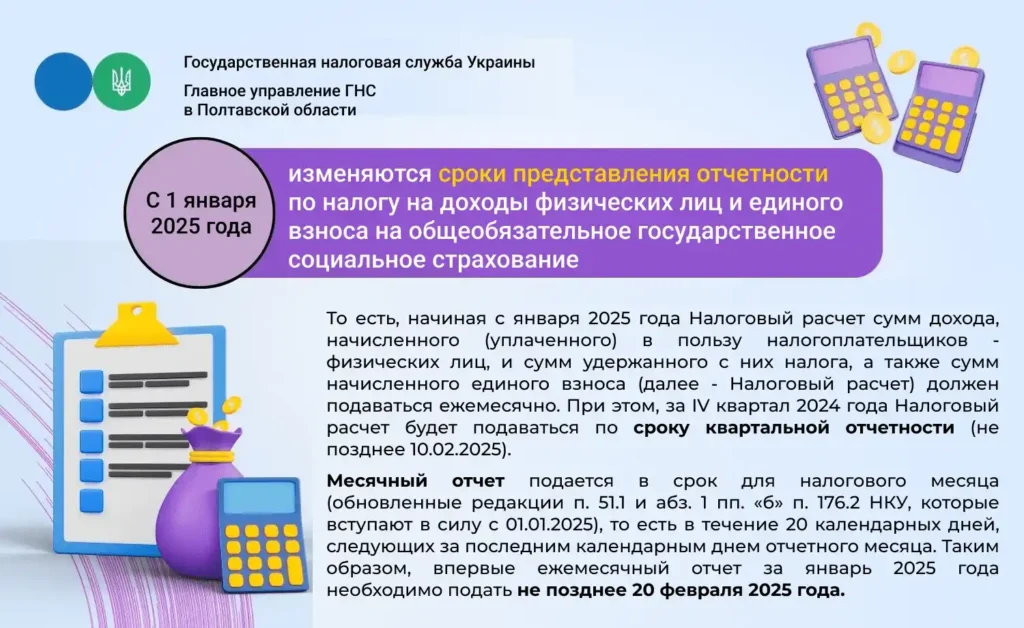

8. Ежемесячная объединенная отчетность по НДФЛ, ВС и ЕСВ с января 2025 года

Напоминаю, что Законом № 4015 введена ежемесячная отчетность по НДФЛ, ВС и ЕСВ. Эта норма начнет действовать с 1 января 2025 года.

ГУ ГНС в Полтавской области напомнило о предстоящих изменениях открыткой.

Следовательно, за IV квартал 2024 г. будем отчитываться еще по старым правилам, а уже за январь 2025 г. будем подавать новую отчетность. Сейчас еще нет проекта приказа Минфина о новой форме и порядке составления ежемесячной отчетности. Также отсутствуют ее соответствующие е-форматы.

Нужна профессиональная поддержка для вашего бизнеса?

Оставьте заявку в форме «Обратной связи» — и мы свяжемся с вами в ближайшее время.

Ознайомтеся з послугами АФ «Наша Бухгалтерія»

Нужна консультация? Обращайтесь к нам прямо сейчас!

+380 67 35 73 534

+380 67 35 73 534

sales@nashabuhgalteria.com

sales@nashabuhgalteria.com