Короткий огляд бухгалтерських новин

- Закон про надання карантинної допомоги набрав чинності

06 квітня 2021 року Президент підписав Закон від 30.03.2021 р. № 1358-ІХ “Про надання допомоги застрахованим особам на період здійснення обмежувальних протиепідемічних заходів, запроваджених з метою запобігання поширенню гострої респіраторної хвороби COVID-19, спричиненої коронавірусом SARS-CoV-2”.09.04.2021 року.

Закон опубліковано в “Голосі України” № 65 від 08.04.21 р. Отже він набрав чинності 09 квітня 2021 року.

Згідно із Законом, допомога застрахованим особам надаватиметься у 2021 році одноразово.

Застрахована особа має право на отримання допомоги на підставі самостійного звернення такої фізичної особи.

Допомога застрахованим особам виплачується:

- за рахунок коштів Державного бюджету України – у розмірі 8000 гривень;

- за рахунок коштів місцевого бюджету – у розмірі, визначеному рішенням органу місцевого самоврядування.

Законом встановлено, що застрахована особа, яка має право на отримання допомоги:

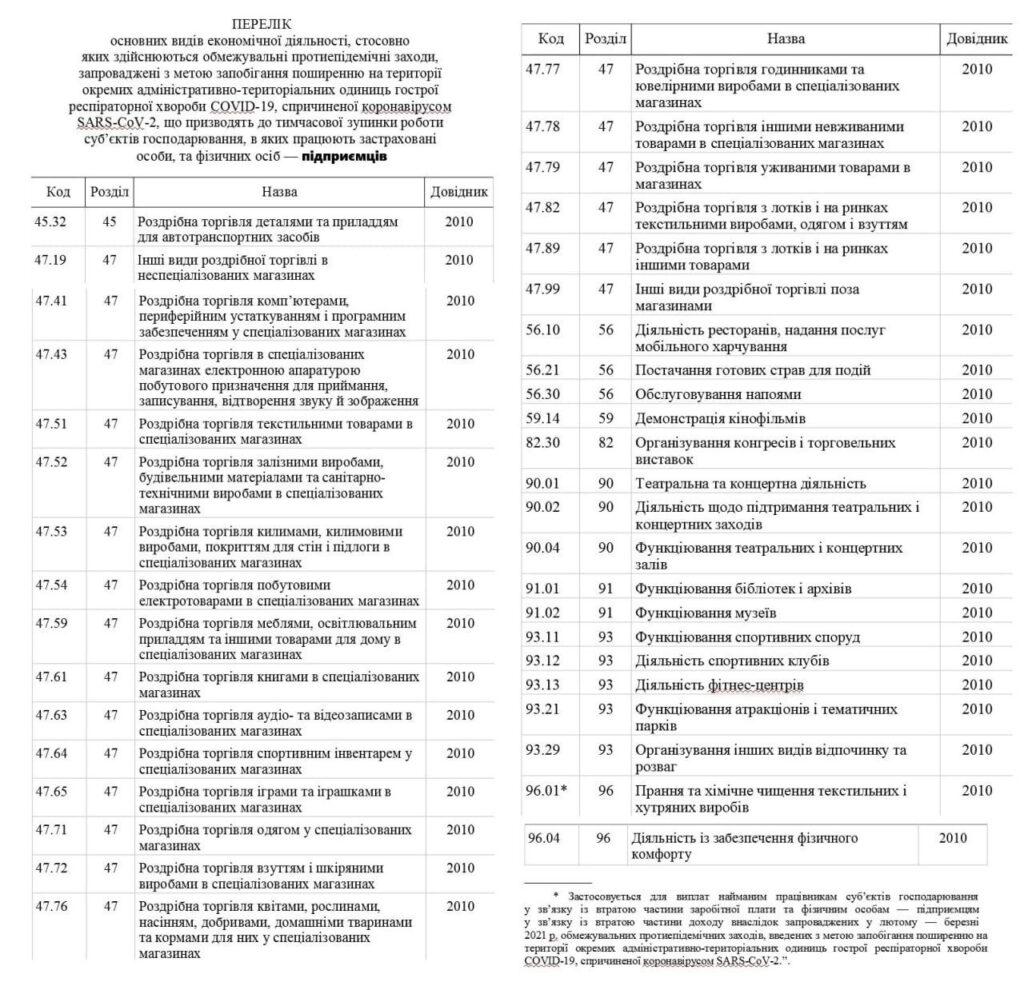

– має бути найманим працівником суб’єкта господарювання, основний вид економічної діяльності якого заявлений першим у відомостях з ЄДР юридичних осіб, фізичних осіб – підприємців та громадських формувань станом на останній день місяця, який передує місяцю, в якому подається звернення на отримання допомоги, та відповідає видам, визначеним у Переліку видів економічної діяльності,

– або ФОП, основний вид економічної діяльності якого заявлений першим у відомостях з ЄДР юридичних осіб, фізичних осіб – підприємців та громадських формувань станом на останній день місяця, який передує місяцю, в якому подається звернення на отримання допомоги, та відповідає видам, визначеним у Переліку видів економічної діяльності».

Застрахована особа має право звернутися із заявою про виплату допомоги застрахованим особам протягом 30 днів із дня запровадження на території відповідної адміністративно-територіальної одиниці додаткових обмежувальних протиепідемічних заходів, пов’язаних із поширенням коронавірусної хвороби (COVID-19).

Проте перебіг цього строку для тих регіонів, де додаткові протиепідемічні обмеження запроваджені у лютому – березні 2021 року, розпочнеться через 10 днів з дня набрання чинності відповідним Законом, тобто з 19 квітня 2021 р.

До того ж ФОП та працівники, котрі у 2021 році вже отримували одноразову матеріальну допомогу під час “зимового” локдауну, можуть знову звернутися за новою допомогою, якщо їх роботу припинили через віднесення регіону до “червоної” зони карантину.

- Перелік КВЕД та Порядок надання карантинної допомоги

10 квітня 2021 року набрала чинності Постанова Кабміну від 07.04.2021 р. № 328, якою затверджено:

- Порядок надання допомоги застрахованим особам на період здійснення обмежувальних протиепідемічних заходів, запроваджених з метою запобігання поширенню гострої респіраторної хвороби COVID-19, спричиненої коронавірусом SARS-CoV-2;

- Порядок використання коштів державного бюджету для надання допомоги застрахованим особам на період здійснення обмежувальних протиепідемічних заходів.

У відповідності до Порядку № 328, допомога не надається:

1) найманим працівникам:

– які на дату звернення працюють у суб’єкта господарювання, що не нарахував ЄСВ за усі місяці відповідного кварталу, а саме:

IV кварталу 2020 р., якщо обмежувальні протиепідемічні заходи запроваджені у лютому — травні 2021 р.;

I кварталу 2021 р., якщо обмежувальні протиепідемічні заходи запроваджені у червні — серпні 2021 р.;

II кварталу 2021 р., якщо обмежувальні протиепідемічні заходи запроваджені у вересні — листопаді 2021 р.;

III кварталу 2021 р., якщо обмежувальні протиепідемічні заходи запроваджені у грудні 2021 р.;

– які працюють у суб’єкта господарювання, основний вид економічної діяльності якого на останній день місяця, який передує місяцю, в якому подається заява, не включений до переліку видів економічної діяльності;

– які працюють у суб’єкта господарювання за сумісництвом;

– середня заробітна плата яких перевищує 30 тис. гривень на місяць. При цьому для обчислення середньої заробітної плати враховуються усі три місяці останнього звітного кварталу, який передує місяцю, в якому подається заява;

2) ФОПам, які є застрахованими особами:

– державна реєстрація яких на останній день місяця, який передує місяцю, в якому подається заява, становить менше трьох місяців;

– які за останній звітний рік сплатили єдиний внесок на загальнообов’язкове державне соціальне страхування за себе менше ніж за шість місяців (крім осіб, які звільнені від сплати за себе ЄСВ, якщо вони отримують пенсію за віком або є особами з інвалідністю, або досягли віку, встановленого статтею 26 Закону України “Про загальнообов’язкове державне пенсійне страхування”). Тобто ФОПи-пенсіонери та особи з інвалідністю, яких звільнено від ЄСВ мають право на карантинну допомогу;

– основний вид економічної діяльності яких на останній день місяця, який передує місяцю, в якому подається заява, не включений до переліку видів економічної діяльності;

– які є найманими працівниками та фізичними особами — підприємцями одночасно;

– підприємницька діяльність яких за даними Єдиного державного реєстру юридичних осіб, фізичних осіб — підприємців та громадських формувань припинена на останній день місяця, який передує місяцю, в якому на території відповідної адміністративно-територіальної одиниці (далі — регіон) запроваджені обмежувальні протиепідемічні заходи.

Також 10 квітня 2021 р. набрала чинності Постанова КМУ від 07.04.2021 р. № 329, якою встановлено новий перелік КВЕД.

Заяву на отримання допомоги можна буде подати через портал електронних послуг «Дія».

- Мінфін планує оновити додаток 4ДФ до об’єднаної звітності з ЄСВ, ПДФО і ВЗ

Мінфін оприлюднив проект Наказу «Про внесення змін до наказу Міністерства фінансів України від 13 січня 2015 року №4», яким пропонується:

- викласти у новій редакцій додаток 4ДФ до форми Податкового розрахунку сум доходу, нарахованого (сплаченого) на користь платників податків – фізичних осіб, і сум утриманого з них податку, а також сум нарахованого єдиного внеску;

- внести зміни до Порядку заповнення та подання податковими агентами Податкового розрахунку сум доходу, нарахованого (сплаченого) на користь платників податків – фізичних осіб, і сум утриманого з них податку, а також сум нарахованого єдиного внеску.

Проект наказу розроблено спільно з ДПСУ на виконання вимог Закону № 962, яким доповнено перелік доходів, які не включаються до загального місячного (річного) оподатковуваного доходу платника ПДФО:

- доходом у вигляді бюджетного гранту під час його нарахування (виплати, надання) на користь платника податків. Зазначений дохід також не включається до доходу ФОП та особи, яка провадить незалежну професійну діяльність;

- сплачена закладом культури вартість товарів та послуг, а саме проїзду, проживання, харчування, охорони, страхування, медичного обслуговування, тренування, що пов’язані з участю такого платника податку у створенні та показі (проведенні) культурних, у тому числі гастрольних, заходів, якщо це передбачено умовами договору з такими платниками податку. Такі доходи не вважаються додатковим благом такого платника податку.

Бюджетний грант – це цільова допомога у вигляді коштів або майна, що надаються на безоплатній і безповоротній основі за рахунок коштів державного та/або місцевих бюджетів, міжнародної технічної допомоги для реалізації проекту або програми у сферах культури, туризму та у секторі креативних індустрій, спорту та інших гуманітарних сферах у порядку, встановленому законом. Перелік надавачів бюджетних грантів визначає КМУ.

Отже, проектом наказу пропонується забезпечити відображення інформації у Податковому розрахунку за формою №4ДФ про нараховані (виплачені) у звітному податковому періоді доходи у вигляді бюджетних грантів та інформації про факт використання бюджетного гранту за цільовим призначенням.

Згідно проекту наказу очікується, що податковий розрахунок за новою формою вперше потрібно буде подавати за ІІ квартал 2021 року.

- Мінфін планує ввести порядок товарного обліку для ФОП

На офіційному сайті Мінфіну опубліковано проект наказу, яким затверджується порядок ведення обліку товарних запасів для фізичних осіб – підприємців, у тому числі платників єдиного податку.

Проектом Порядку передбачається заборона продажу товарів, на які у місцях продажу таких товарів (господарських об’єктах) відсутні:

- первинні документи, записи про які внесено до Форми обліку, та/або у випадках, передбачених цим Порядком, копії первинних документів;

- відповідні записи у Формі обліку про наявні первинні документи;

- первинні документи та/або у випадках, передбачених цим Порядком, копії первинних документів і записи у Формі обліку про такі первинні документи.

Документами, які підтверджують облік та походження товарів, є Форма обліку товарних запасів, визначена додатком (наразі не опубліковано), та первинні документи, зокрема:

- опис залишку товарів на початок обліку;

- накладні;

- транспортні документи;

- вантажно-митні декларації;

- акти закупки;

- фіскальні та товарні чеки;

- інші документи, що містять реквізити, які дозволяють ідентифікувати постачальника та отримувача товару, дату проведення операції, найменування, кількість та вартість товару.

У первинних документах, що засвідчують знищення, втрату або використання товарів на власні потреби, зазначається вартість товару за ціною придбання, підтвердженою обліком товарів, визначеним цим Порядком, та не зазначаються реквізити постачальника і отримувача товару.

Як планується за проектом, такі документи мають бути у підприємця за місцем продажу (господарського об’єкту), який, своєю чергою, є стаціонарним або будь-яким пересувним об’єктом, у тому числі транспортним засобом, де здійснюються розрахункові операції під час продажу товарів (надання послуг).

У разі якщо здійснюється діяльність у декількох місцях продажу, то первинні документи мають бути видані на окреме місце продажу (господарський об’єкт), а також за потреби повинні бути в наявності первинні документи на внутрішнє переміщення товарів та копії первинних документів, які підтверджують отримання товарів ФОП.

Такі документи щомісячно будуть групуватися в хронологічному порядку їх відображення у Формі обліку та підшиватися для подальшого зберігання разом із Формою обліку, в якій інформацію про такі документи відображено.

Облік товарних запасів здійснюється ФОП шляхом постійного внесення до Форми обліку інформації про надходження та вибуття товарів на підставі первинних документів, які є невід’ємною частиною такого обліку. Такі документи є обов’язковими додатками до такої форми. Внесення даних до Форми обліку щодо надходження товарів на підставі первинних документів здійснюється до початку їх реалізації.

Записи у Формі обліку ведуться в хронологічному порядку надходження або вибуття товарів.

Форма обліку ведеться за вибором ФОП у паперовій або в електронній формі і має містити зазначені в довільному порядку дані ФОП:

- прізвище, ім’я та по батькові (за наявності);

- реєстраційний номер облікової картки ФОП або серія та номер паспорта / номер ID картки для фізичних осіб, які через свої релігійні переконання відмовились від прийняття РНОКПП;

- податкова адреса, назва та адреса місця продажу (господарського об’єкту) або місця зберігання, в межах якого ведеться облік.

Форма обліку, первинні документи та, у випадках, передбачених цим Порядком, копії первинних документів, які підтверджують облік та походження товарів, надаються посадовій особі контролюючого органу на її вимогу під час проведення перевірки.

Такі документи надаються особисто ФОП або особою, яка фактично здійснює продаж товарів (надання послуг) та/або розрахункові операції в місці продажу (господарському об’єкті) такого ФОП.

Форма обліку в електронній формі на вимогу посадових осіб контролюючого органу має бути візуалізована у форматі, який дозволяє такій особі здійснити його перегляд та/або копіювання.

Наказ набере чинності протягом 10 днів з дня його офіційного опублікування.

- Законопроект від Уряду, щодо створення сприятливих умов для працевлаштування інвалідів

У Верховній Раді України Кабмін зареєстрував Законопроект № 5344 від 07.04.2021 р. “Про внесення змін до деяких законів України щодо створення сприятливих умов для працевлаштування осіб з інвалідністю”.

Проектом закону пропонується осучаснити норми Закону „Про основи соціальної захищеності осіб з інвалідністю в Україні”, створивши сприятливі умови, що враховуватимуть інтереси як осіб з інвалідністю, так і роботодавців. Зокрема у Законі пропишуть, що:

1. Підприємства, установи та організації, ФОП створюють робочі місця для працевлаштування осіб з інвалідністю, здійснюючи для цього заходи із розумного пристосування, у тому числі за рахунок власних коштів та/або коштів Фонду соціального захисту осіб з інвалідністю;

2. Забезпечення прав осіб з інвалідністю на працевлаштування та оплачувану роботу, в тому числі за умови виконання роботи вдома (дистанційно), здійснюється шляхом їх безпосереднього звернення до підприємств, установ та організацій, фізичних осіб-підприємців або до територіальних органів центрального органу виконавчої влади, що реалізує державну політику у сфері зайнятості населення та трудової міграції.

Підбір робочого місця для особи з інвалідністю проводиться переважно на (в) підприємстві, установі та організації, у фізичної особи-підприємця, де працювала особа до настання інвалідності, з урахуванням висновку медико-соціальної експертної комісії, її побажань до умов праці, а також наявних у неї професійних знань і навичок.

Особам з інвалідністю, які за станом здоров’я не мають змоги працювати на (в) підприємствах, установах та організаціях, у фізичних осіб-підприємців, територіальні органи центрального органу виконавчої влади, що реалізує державну політику у сфері зайнятості населення та трудової міграції, сприяють працевлаштуванню за умови виконання роботи вдома (дистанційно).

3. Підприємствам, установам та організаціям, ФОП за рахунок коштів Фонду соціального захисту осіб з інвалідністю будуть надаватися дотації на створення робочих місць, призначених для працевлаштування осіб з інвалідністю, зареєстрованих у територіальних органах центрального органу виконавчої влади, що реалізує державну політику у сфері зайнятості населення та трудової міграції, як безробітні або такі, що шукають роботу, у порядку, встановленому Кабінетом Міністрів України.

Для осіб з інвалідністю, зареєстрованих у територіальних органах центрального органу виконавчої влади, що реалізує державну політику у сфері зайнятості населення та трудової міграції, як безробітні або такі, що шукають роботу, за рахунок коштів цього ж Фонду буде проводитися професійна підготовка, підвищення кваліфікації і перепідготовка у порядку, встановленому КМУ.

Для підприємств, установ та організацій, ФОП норматив робочих місць для працевлаштування осіб з інвалідністю залишається незмінним:

- у розмірі чотирьох відсотків середньооблікової кількості штатних працівників облікового складу за рік,

- а якщо працює від 8 до 25 осіб, – у кількості одного робочого місця

Крім того, з метою комплексного врегулювання питань, що пов’язані між собою у зв’язку із запропонованими інноваціями, пропонується також внести зміни до:

- Закону „Про реабілітацію осіб з інвалідністю в Україні”,

- Закону „Про збір та облік єдиного внеску на загальнообов’язкове державне соціальне страхування”,

- Закону „Про засади запобігання та протидії дискримінації в Україні”,

- Закону „Про державну службу”.

У разі прийняття цей Закон набере чинності з дня, наступного за днем його опублікування (крім абзацу двадцять п’ятого підпункту 1 пункту 1 розділу I цього Закону в частині запровадження електронної форми під час здійснення реєстрації підприємств, установ та організацій, фізичних осіб — підприємців у територіальних відділеннях Фонду соціального захисту осіб з інвалідністю та подання ними до цих відділень звіту про працевлаштування осіб з інвалідністю, який набере чинності з 1 січня 2023 року).

Потрібна консультація? Звертайтесь до нас прямо зараз!

+380 67 35 73 534

+380 67 35 73 534

sales@nashabuhgalteria.com

sales@nashabuhgalteria.com