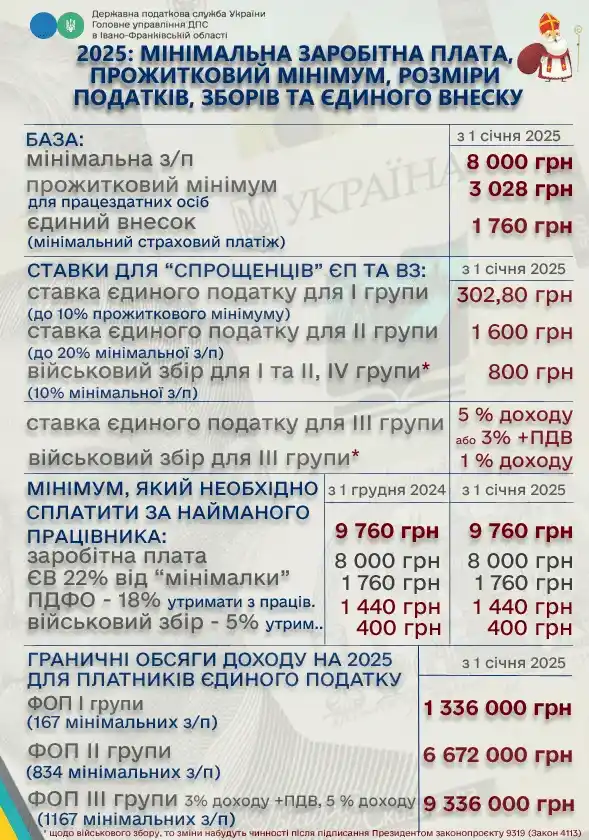

Законом про Державний бюджет України з 1 січня 2025 року встановлені такі місячні розміри:

- мінімальної зарплати (МСП) – 8 000 грн;

- прожиткового мінімуму для працездатних осіб (ПМ) – 3 028 грн.

Законом про оплату праці визначено, що розмір зарплати працівника за повністю виконану місячну (годинну) норму праці не може бути нижчим за розмір мінімальної зарплати, а мінімальний посадовий оклад (тарифна ставка) встановлюється у розмірі, не меншому за прожитковий мінімум, встановлений для працездатних осіб на 1 січня календарного року.

Таким чином, у 2025 році посадовий оклад не може бути меншим ніж 3028 грн, а зарплата має бути не менш ніж 8000 грн. Якщо працівнику, який виконав місячну норму праці, нарахували зарплату в меншому розмірі, роботодавець проводить доплату до її рівня, яку виплачує разом із зарплатою (за винятком виконання роботи на умовах неповного робочого часу).

Розмір податкової соціальної пільги (ПСП) у 2025 році складає 1 514 грн (50% розміру прожиткового мінімуму, встановленого законом на 1 січня). Для окремих категорій працівників встановлено підвищений розмір ПСП (100%, 150% та 200%) (ст. 169 ПКУ).

ПСП застосовують до доходу, якщо він не перевищує прожиткового мінімуму, який діє для працездатної особи на 1 січня звітного податкового року, помноженого на 1,4 і округленого до найближчих 10 грн (пп. 169.4.1 ПКУ). Тобто граничний дохід для застосування ПСП в 2025 році складає:

3 028 грн х 1,4 = 4 240 грн.

Cкористатися ПСП можуть працівники, які працюють на умовах неповного робочого часу або не відпрацювали місячну норму робочого часу, або мають право на ПСП на дітей.

Індексація зарплати з січня 2025 року обнуляється.

За роз’ясненням Мінсоцполітики у листі від 10.12.2024 №105/0/214-24, січень 2025 року (незалежно від факту збільшення окладів у 2024 році) стає базовим місяцем для розрахунку індексації.

Мінімальний страховий внесок з ЄСВ у 2025 році становитиме 1 760 грн (22 % від МЗП). Якщо ЄСВ, нарахований на зарплату працівника, складає менше мінімального розміру ЄСВ, роботодавець повинен донарахувати до 1 760 грн.

Для працівників – сумісників 22% ЄСВ застосовується до фактичної суми нарахованої зарплати. У разі нарахування ЄСВ на зарплату працівника – особи з інвалідністю, слід застосовувати ставку 8,41% до його фактичної зарплати.

Максимальна база для нарахування ЄСВ у 2025 році дорівнюватиме 160 000 грн –20 розмірів МЗП, встановленої на 1 січня звітного року.

Відповідно до пп. 165.1.39 ПКУ негрошові подарунки з січня 2025 року не оподатковуються, якщо їх вартість з розрахунку на місяць становить не більше ніж 2 000 грн (25% від МЗП). Якщо вартість подарунків більша, то потрібно оподатковувати лише суму перевищення.

При цьому базою оподаткування ПДФО буде вартість подарунка, збільшена на відповідний натуральний коефіцієнт (1,21951) за правилами оподаткування негрошових доходів відповідно до п. 164.5 ПКУ.

Військовий збір утримуватиметься з оподатковуваної ПДФО частини вартості подарунка без застосування натурального коефіцієнта.

Відповідно до пп. 165.1.21 ПКУ витрати будь-якої юридичної або фізичної особи на навчання іншої фізичної особи не включаються до оподатковуваного доходу останньої за таких умов:

- суми за навчання були сплачені на користь вітчизняних вищих та професійно-технічних навчальних закладів за здобуття освіти, за підготовку чи перепідготовку;

- розмір неоподатковуваної суми, сплаченої за навчання, становить трикратний розмір МЗП станом на 1 січня звітного року за кожен місяць навчання.

Отже, у 2025 році отримати оплату за навчання від іншої особи можна буде без сплати ПДФО та ВЗ на суму 24 000 грн за місяць. Сума, що перевищує зазначену, підлягатиме оподаткуванню із застосуванням «натурального» коефіцієнта 1,21951.

Розмір нецільової благодійної допомоги, яка не підлягає оподаткуванню, протягом звітного податкового року сукупно не має перевищувати граничного розміру доходу, визначеного згідно з пп. 169.4.1 ПКУ та у 2025 році становитиме 4 240,00 грн.

Неоподатковуваний розмір добових витрат по Україні з 1 січня 2025 року збільшився до 800,00 грн (10% від МЗП). Для відряджень за кордон добові залишилися незмінними – не більше 80 євро.

+380 67 35 73 534

+380 67 35 73 534

sales@nashabuhgalteria.com

sales@nashabuhgalteria.com